Ich habe eine DWS RiesterRente Premium abgeschlossen. In der aktuellen Ausgabe von Finanztest lässt die Stiftung Warentest an diesem Produkt kaum ein gutes Haar. Tenor der Tester: „Aufgrund der vor allem in den ersten Jahren hohen Kosten ist die DWS Riester Rente Premium problematisch.“ Nur wer 20 Jahre dabei bleibe, komme als Abnehmer in Frage – aber wer wisse das schon vorher. Na, toll… Habe ich doch erst vor drei Jahren genau so einen Vertrag abgeschlossen! Den Riester-Fondssparplan kündigen? Kommt gar nicht in Frage. Und da gibt mir Stiftung Warentest sogar recht. Sie sagt ja, dass sich der Vertrag lohnt, wenn man 20 Jahre durch hält.

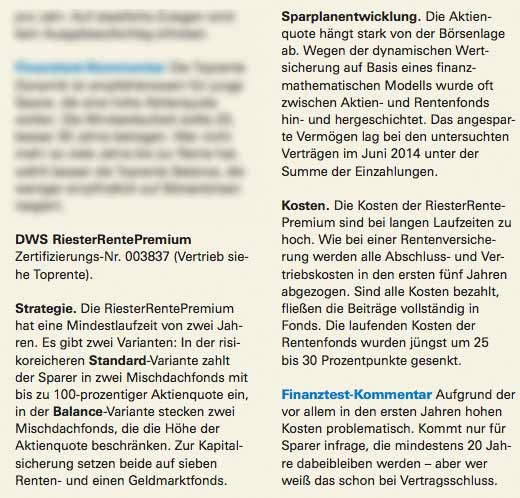

DWS Riester Rente Premium: Kosten

Was bei Versicherungen üblich ist, genehmigt sich auch die Fondsgesellschaft der Deutschen Bank bei ihrer Riester-Rente Premium: die Zillmerung der Kosten. Ulf Papke aus Bochum hat die Kosten unter die Lupe genommen und kommt zu dem Ergebnis, dass „die DWS Riester Rente Premium sicher nicht die schlechteste Anlage unter den Fondssparplänen und fondsgebundenen Versicherungen ist.“ Unter den Blinden sei der Einäugige König. Es fallen – laut Aufstellung des Bochumer Finanzexperten – folgende Kosten an:

- Abschlusskosten: 5,5%

- Kosten bei Nachzahlungen und Zulagen: 5%

- Stückkosten pro Jahr: 18 Euro (“Kosten-Flatrate”) – wird jedoch zukünftig an Verbraucherpreisindex angepasst

- Kosten der Fonds von 0,6% (Rentenfonds) bis 1,9% (Aktienfonds) pro Jahr (aktuelle Kosten 09/2013 – Änderungen jederzeit möglich)

- weitere Fondskosten für Zielfonds des Dachfonds – nicht sichtbar – bis zu 3,25% Verwaltungskosten möglich (lt. Verkaufsprospekt 05/2012, S.18)

- weitere Fondskosten (Transaktionskosten) – nicht sichtbar

- Kosten für die spätere Rentenversicherung: unbekannt, da diese erst bei Rentenbeginn feststeht

Problem: Umschichtungen im Vertrag

Finanztest hatte schon vorher – in Ausgabe 12/2010 – berichtet, dass der Riestervertrag Nachteile hat. Seinerzeit stellte die Stiftung Warentest Thomas Große-Allermann aus Potsdam vor, der zunächst eine UniProfirente bespart habe. Weil ihm „das Konzept der DWS Riester Rente Premium überzeugt“ habe, habe er seine Ersparnisse dann zur DWS übertragen. Nun – 2010 – war er mit der Entwicklung des Vertrags nicht zufrieden und gut möglich, dass Thomas Große-Allermann wieder gewechselt hat. Sehr zur Freude seiner Vermittler und „Berater“, die wohl zu nicht unwesentlichem Anteil an ihre eigenen Vorteile (Provisionen) denken… 🙂

Dabei ist der Umstand, den der Finanztest-Leser kritisiert, berechtigt. Auch ich stelle fest, dass die DWS ungeheuer viel umschichtet. Mal den einen Fonds, mal den anderen Fonds, und alles sind Dachfonds, die selbst Kosten haben und die zu Grunde liegenden Fonds ebenfalls Kosten haben – Kosten, Kosten, Kosten… Mal schauen, was dabei heraus kommt. Wir können alle nicht in die Zukunft blicken! Sich eigene Fehler einzugestehen und künftig anders zu handeln, kann eine Stärke sein. Bei Finanzangelegenheiten gilt aber auch: Hin und her macht Tasche leer!

„Ich bin knapp drei Jahre dabei, die DWS hat 64 Mal umgeschichtet, trotzdem fehlen mir noch 300 Euro zur Garantie“, sagte Große-Allermann seinerzeit zu Finanztest. „Hätte sie nicht umgeschichtet,wäre ich mit 560 Euro vorne“, habe er ausgerechnet. Ja: Hätte, hätte… 🙂

Finanztest widerspricht sich: Fonds vorne

Gerade jetzt, wo Anleihen nicht der Bringer sind, gelten Fonds als gute Form der Anlage. Wäre schön, wenn das auch für Riester-Fondssparpläne gelten würde. Leider widerspricht sich Finanztest häufiger mal selbst, wenn’s um diese Form der Altersvorsorge geht. In Heft 11/2009 ist zu lesen: „Die getesteten Versicherungen sind durchweg teurer als die Fonds- sparpläne. Wählen Sie deshalb wenn möglich einen Fondssparplan. (…) Geht es Ihnen vor allem um die hohen Renditechancen, empfehlen wir die UniProfirente. Das ist ein Fondssparplan mit dynamischer Absicherung. Die DWS RiesterRente Premium bietet ebenfalls eine dynamische Absicherung, ist aufgrund der hohen Kosten in den ersten fünf Jahren jedoch zu teuer. Wenn Sie bei Vertragsabschluss niedrige regelmäßige Beiträge vereinbaren, können Sie die Kosten aber verringern.“ Ein Tipp, den man kurz zuvor noch nicht wusste, denn in Heft 12/2008 hieß es noch: „Manchen Riester-Kunden entgeht aber aus einem anderen Grund viel Geld: Sie entscheiden sich für einen Sparplan mit ungünstiger Kostenverteilung, die DWS Riester Rente Premium oder die über Vermittler vertriebene Riester-Förderrente flex. Beide sind nicht zu empfehlen.“

Nichts Genaues weiß man nicht. Ich bleibe dabei. Was meint ihr? Habt ihr auch diesen Vertrag? Wie sind eure Erfahrungen? : )

Hinweis: 23 Kommentare aus einer früheren Version von Finanzfan.de wurden nach einem Relaunch leider entfernt.

Hinweis: Dieser Text ist alt – möglicherweise sogar veraltet.

Schreibe einen Kommentar