Hinweis: Der ursprüngliche Text ist alt. Letzte Aktualisierung: 6. Oktober 2019

Die Riester-Rente wurde 2002 vom damaligen Arbeitsminister Walter Riester und seinem Chef, Bundeskanzler Gerhard Schröder, erfunden. Gedacht war sie, um Arbeitgeber zu entlasten – damals hatte man Schiss, dass Deutschland nicht mehr wettbewerbsfähig ist, wenn die Beiträge für die Rentnerinnen und Rentner immer weiter steigen. Auch das Vertrauen in die Gesetzliche Rentenversicherung war nicht gerade groß. Der Markt – Aktien, Kapital – könne das viel besser, so der Zeitgeist damals. Über ein komplexes Zulagensystem und beträchtliche Steuer-Förderung kann man nun in Verträge mit der Privatwirtschaft für das eigene Alter vorsorgen. Die Regel ist eigentlich ganz einfach. Wer vier Prozent seines Vorjahres-Brutto einzahlt, kriegt die volle Förderung. Wer weniger zurücklegt, kriegt auch weniger Förderung.

Angenommen, du verdienst – wie der typische Eckrentner in Deutschland – rund 3.000 Flocken pro Monat. Macht 36K pro Jahr. Reimt sich, und was sich reimt ist gut! ; ) Dann müsstest du mindestens 1.265 Euro pro Jahr in deinen Riester-Vertrag zahlen, um die volle Zulage von 175 Euro (und ggf. Steuer-Ersparnisse!) zu erhalten. Hä? Wieso denn nun 1.265 und nicht 1.440? – Easy: Weil die Zulage mitzählt! 4 Prozent von 36.000 Euro sind tatsächlich erst einmal 1.440 Euro. Aber weil die Zulagenstelle dir ja netterweise 175 Euro überweist, musst du nur 1.265 Euro einzahlen oder knapp 106 Euro im Monat.

Riester-Rente: Viele Möglichkeiten

Blöd ist bloß, dass der Markt riesig ist. Auch der Kreis der Leute, die die Riesterförderung überhaupt in Anspruch nehmen können, ist riesig. Ich habe euch mal die Wikipedia-Seite dazu verlinkt, schaut’s euch an. Wichtig ist, dass ihr euch einen zertfizierten Vertrag besorgt – mir ist aber kein Anbieter bekannt, der eine Riester-Rente anbietet, die nicht zertfiziert ist. Das ergäbe nämlich keinen Sinn.

Riester – als Versicherung, als Fondssparplan (meist mit ETF), als Wohnriester… Es gibt viele Möglichkeiten, wie ihr euer Geld anlegen könnt. Saidi von Finanztip sagt sinngemäß, dass das System im Prinzip okay ist – man es nur richtig nutzen muss. Das sehe ich genauso. Deshalb schaut euch am besten mal eben kurz dieses Video an!

Riester-Rente als Abzocke? Nein! Mit einem guten, günstigen Vertrag kann sich die Sache lohnen, erst recht, wenn sich Vater Staat durch Zulagen oder Steuervorteile beteiligt. Für manche Menschen ergibt es jedoch wenig Sinn zu riestern. Dann etwa, wenn man zu wenig Geld für die volle Förderung übrig hat – dann ist ein ETF-Sparplan wohl deutlich besser, also die voll-flexible Anlage.

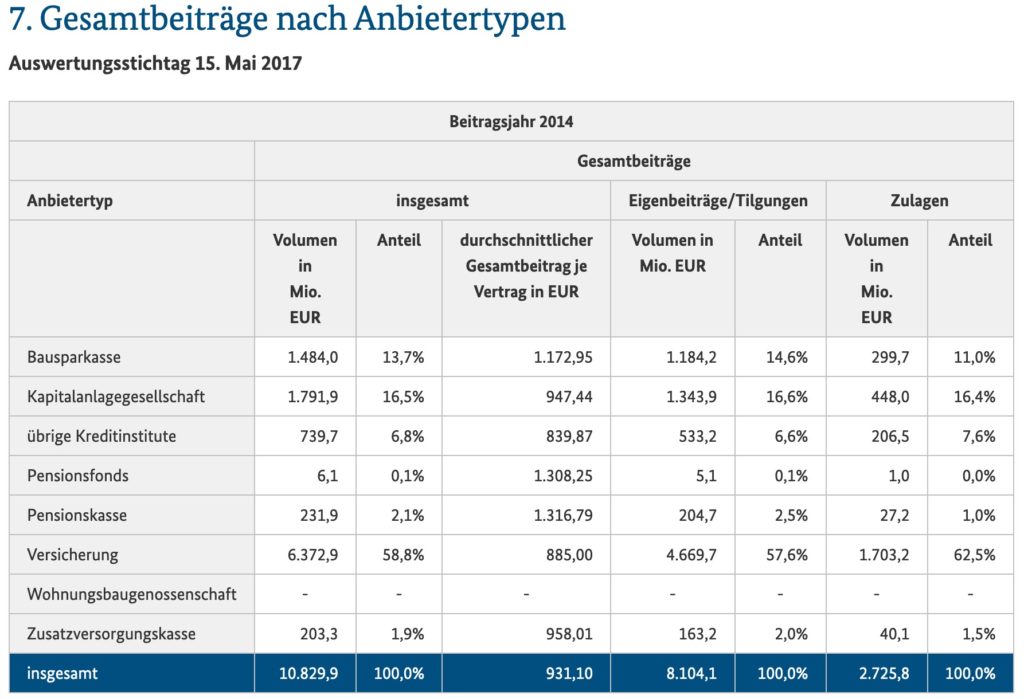

Riester-Rente: 60 Prozent Versicherung

Krass: Fast 60 Prozent der Riester-Sparer vertrauen darauf, dass eine Versicherung ihnen die beste Rendite ermöglicht. Ich habe da so meine Zweifel – aber lassen wir das. ; ) Beachtlich ist, dass es keine einzige Wohnungsbaugenossenschaft in Deutschland zu geben scheint, die die Möglichkeit der Riester-Förderung für ihre Mitglieder und Interessenten anbietet. Obwohl Wohn-Riester eigentlich ideal zum genossenschaftlichen Gedanken passen würde! Woher ich die Zahlen habe? Vom Bundesfinanzministerium!

Ich persönlich habe übrigens einen Riester-Fondssparplan von fairr. Über den Anbieter gibt es einen sehr langen Thread im Wertpapier-Forum. Wer wirklich viel Langeweile hat, kann sich den ja mal durchlesen. Sehr interessant.

Schreibe einen Kommentar