Ich wollte heute einen Blogbeitrag über das Thema Goldsparplan schreiben und musste leider feststellen, dass es keine wirklich sinnvollen Angebote dazu gibt. Einer der namhafteren Anbieter für Edelmetalle in Deutschland, die Pro Aurum KG aus München, bietet zwar in Zusammenarbeit mit einer Volksbank in Ostdeutschland (Warum eigentlich nicht mit der Volksbank München, sondern mit irgendeiner Volksbank, irgendwo in Deutschland? – ich habe beiden Beteiligten diese Frage geschickt; und bin gespannt ob es eine Antwort geben wird) einen einigermaßen Vertrauen erweckenden Goldsparplan an… Wirklich überzeugend ist aber auch dieses Konzept nicht.

Viele andere Anbieter verlangen – das habe ich bei meiner Recherche zu dem Thema Goldsparplan leider erfahren müssen – Produkte an, die mit Kosten und Provisionen, mit unnötigen Regeln und Hürden für alles andere sorgen als eine sinnvolle Geldanlage und ein gutes Gefühl. So bleibt Menschen, die einen Goldsparplan abschließen wollen, eigentlich nichts anderes übrig, als die Edelmetall-Anlage in die eigenen Hände zu nehmen. Der bei Wertpapieren so beliebte Cost-Average-Effekt kann heir also nicht genutzt werden und einmal mehr sind Sparer mit mittlerem und geringem Einkommen die Leidtragenden.

So sieht das ideale Produkt aus

Meine Idealvorstellung eines Goldsparplans sieht so aus:

- Keine unnötigen Kosten/Gebühren/Provisionen

- Maximale Freiheit in allen Belangen

- Sichere Verwahrung bei vertrauenswürdigen Partnern

- Investieren in sinnvolle Edelmetall-Produkte

- Stichwort: Nicht nur 1-Kilo-Barren

- Einkauf der Produkte möglichst nahe am Spot-Preis

- „Eigene Anteile“ müssen jederzeit kostengünstig auslieferbar sein

Ideal wäre es, wenn sich – ähnlich wie in einem Investmentclub – mehrere Gleichgesinnte zusammenschließen würden, monatlich 25/50/100 Euro oder wieviel auch immer auf ein gemeinsames Konto einzahlen würden und zu mehreren Stichtagen vom gesamten Kapital Edelmetall-Produkte gekauft werden würden. Entsprechend ihrer eingezahlten Beiträge stünden den Mitgliedern dieses Goldsparplans 2.0 Anteile an den Barren zur Verfügung. Möchte sich jemand „seinen Anteil“ auszahlen lassen, kann er die Lieferung des Goldes verlangen, die Kosten selbst tragen (plus, meinetwegen, einer geringen Bearbeitungsgebühr), wobei „Anteilsbruchstücke“ zum Durchschnittspreis der Käufe per Überweisung zurück gezahlt werden.

Beispiel: Jemand war 26 Monate dabei, hat jeweils 100 Euro eingezahlt und besitzt 2,41 Barren zu je einer Unze Feingold. Er erhält die 2 Barren per Post und eine Überweisung für den 0,41-Anteil des durchschnittlichen Kaufpreises der Barren zurück (abzüglich Porto + einer etwaigen Bearbeitungsgebühr für den Versand der Barren).

Wie gesagt: Der Pro Aurum Goldsparplan kommt diesem Ideal schon recht nah. Mit den Kosten für die Verwahrung sieht’s aber noch nicht so gut aus.

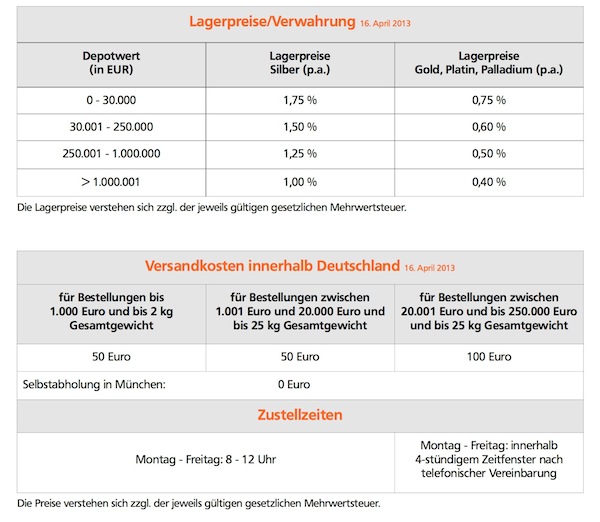

Gerade Sparer mit geringen und mittleren Einkommen werden sicher anfangs nicht mehr als 30.000 Euro „im Depot“ haben. Es fällt hier also ein Lagerpreis von 75 Basispunkten an. Spart ein Sparer 100 Euro im Monat an (kriegt er wohl auch Zinsen, so lange nicht genug Geld für den Kauf eines Barrens zusammen ist) hat er nach einem Jahr 1200 Euro beim Anbieter angesammelt – dafür dürfte er dann mittlerweile auch schon ein bis zwei Barren „im Depot“ haben, die rund 1000 Euro wert sein dürften. 7,50 Euro zwackt sich die Bank im Jahr für die Verwahrung ab; im zweiten Jahr dürften es etwa 15 Euro sein und so entwickeln sich die Kosten weiter und weiter. Auch der Versand des Barrens, wenn man ihn sich ausliefern lassen will, ist nicht gerade günstig. 50 bis 100 Euro Porto werden hier fällig; sehr viel…

In einem Goldsparplan 2.0 sollten diese Aspekte sicherlich anders ausgestaltet werden, denn der…

Goldsparplan von Pro Aurum & VR ohne Cost Average Effekt

Einen echten Durchschnittskosten-Effekt erzielt der Anleger bei Pro Aurum und der Volksbank Löbau Zittau leider nicht, weil ja immer explizit für sein Konto gewartet wird, bis er sich einen Barren leisten kann. Aus meiner Sicht wäre es besser, wenn – gerade bei einem volatilen Goldpreis – mehrmals im Jahr gekauft wird. Und das geht bei Sparern mit kleiner Monatsrate eben nur, wenn man das Geld aller Sparer nutzt. Gemeinsam ist man stark. : )

Zweifelsohne müssen Edelmetallhändler und Banken wirtschaftlich arbeiten. Das Interesse der Verbraucher an effizienter Gold-Anlage ist aber genauso berechtigt. Denn schließlich ist es ihr Geld.

Euer Finanzfan Jens

Hinweis: Der ursprüngliche Text ist alt. Letzte Aktualisierung: 11. Oktober 2019

Schreibe einen Kommentar